티스토리 뷰

연금저축펀드 투자 일지

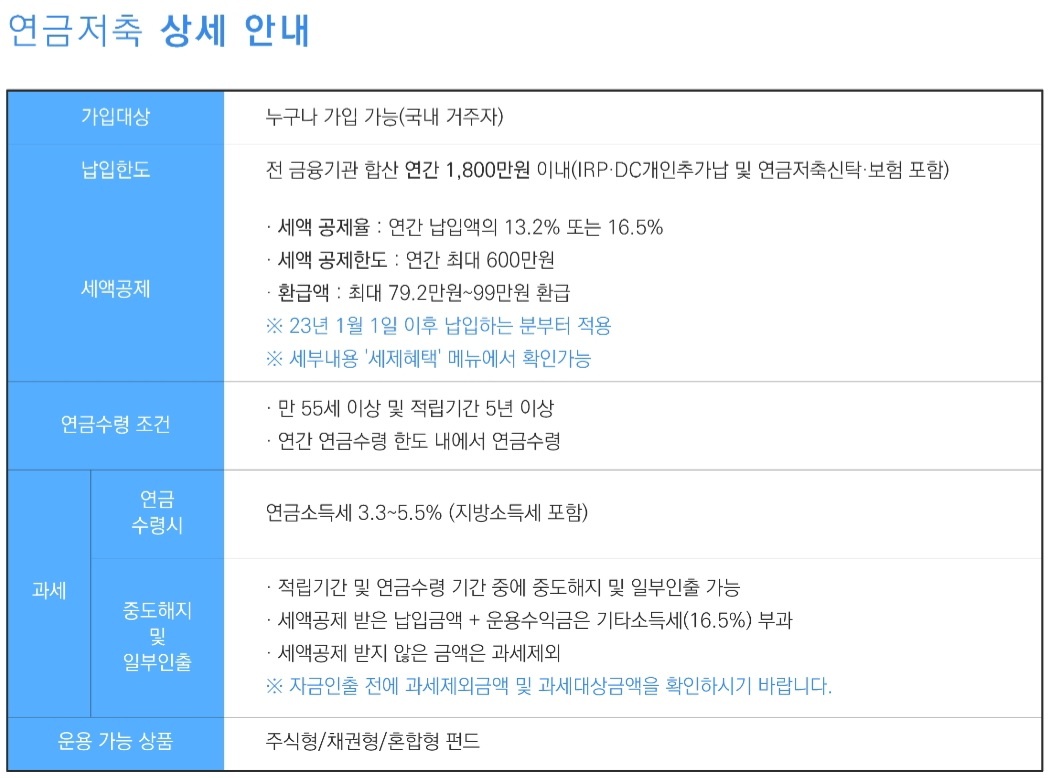

풍요로운 노후를 위해 반드시 해야 할 게 있습니다. 그것은 바로 연금 투자입니다. 연금 투자에서도 대표적으로 국민연금, 퇴직연금, 개인연금이 있습니다. 개인연금에서도 연금저축펀드에 대해서 알아보도록 하겠습니다. 연금저축펀드란 자산 운용사가 운용하는 펀드에 가입하여 일정 기간 동안 자금을 납입한 후에 원금과 수익을 연금 형태로 지급받을 수 있는 투자 상품입니다. 연금저축을 가입할 수 있는 상품은 보험, 펀드, 은행에서 다양하게 판매되고 있지만 그중에서 가장 수익이 좋은 것은 증권사에서 펀드로 운용하는 것이 좋습니다.

연금저축은 IRP와 DC형 퇴직금 포함하여 연간 한도는 1,800만 원까지 납입을 할 수 있습니다. 연금저축 세제 혜택은 600만 원 입니다. IRP에 300만 원 납입하고 세제 혜택을 받으면 총 연간 900만 원 세제 혜택을 받을 수 있습니다. 근로소득이(공제 전) 5,500만 원이 넘지 않으면 16.5% 세액 공제를 받고, 5,500만 원을 초과하면 13.2% 세액 공제를 받습니다. 사업 소득이(공제 후) 4,500만 원이 넘지 않으면 16.5% 세액 공제받고, 4,500만 원을 초과하면 13.2%를 받습니다.

[ 연금저축펀드 600만 원 납입 시 절세 효과 ]

근로소득(공제 전) 5,500만 원 이하 16.5% 공제 / 99만 원 절세 / IRP납입시 148.5만 원 절세

근로소득(공제 전) 5,500만 원 초과 13.2% 공제 / 79.2만 원 절세 / IRP납입시 118.8만 원 절세

사업소득(공제 후) 4,500만 원 이하 16.5 공제 / 99만 원 절세 / IRP납입시 148.5만 원 절세

사업소득(공제 후) 4,500만 원 초과 13.2 공제 / 79.2만 원 절세 / IRP납입시 118.8만 원 절세

소득에 따라 세제혜택 받을 수 있는 금액이 달라집니다. 사실 투자를 해보시는 분들은 아시겠지만 한 해에 16%와 13% 수익을 내는 것은 쉬운 일이 아닙니다. 그런데 해마다 돈을 돌려주고 투자한 돈도 굴러간다고 생각하니 이보다 더 좋은 투자가 어디 있을까 생각해 보았습니다. 저 역시 투자를 늦게 시작한 케이스라 너무 안타깝습니다. 늘품미니 부부는 작년부터 연금저축펀드에 투자하고 있습니다.

어떤 분들은 머리 아프게 왜 연금저축과 IRP 따로 가입을 하냐면서 머리 아프다는 분도 계십니다. 하지만 IRP 같은 경우는 안정형 자산이다 보니 공격적으로 투자하기 어려운 부분이 있습니다. 하지만 연금저축펀드는 100% 주식형 ETF에 투자가 가능하니 얼마든지 자산을 늘릴 수 있습니다. 또한 나눠서 가입해야 하는 이유 중 하나가 중도인출 범위가 연금저축펀드가 더 넓습니다. 당연히 노후자금으로 활용하기 위해서 납입하는 상품이기 때문에 특별한 일이 아니면 절대 인출하면 안 되지만 사람 일은 절대라는 것은 없기 때문에 나눠서 투자하는 것입니다.

연금형 상품이다 보니 55세 이후 10년 이상 분할 수령을 해야 하는 조건이 있습니다. 또 다른 조건으로는 2024년부터 법이 개정되지만 연금 수령 한도액이 상향 됩니다. 현재는 연금 수령 한도액이 1,200만 원 한도이지만, 내년부터는 1,500만 원까지 한도를 상향 조정 합니다. 연간 1,500만 원의 사적연금소득을 12개월로 나눈 월 125만 원까지는 분리과세(3.3~5.5% 지방세 포함) 됩니다. 그러기 때문에 연금수령 한도를 잘 지켜서 수령해야 합니다. 단 65세 이후부터는 한도가 없습니다. 연금 수령 시 세금은 55~70세 수령 시 5.5% 연금 소득세를 납부해야 하고, 71~80세 수령 시 4.4% 연금 소득세 납부, 81세부터는 3.3% 연금 소득세를 납부해야 합니다.

연금저축펀드는 알면 알수록 매력적인 투자처 입니다. 100세 시대에 행복한 노후를 보내기 위해서는 반드시 가입해야 한다고 생각합니다. 저는 작년부터 투자했기 때문에 아직은 투자 금액이 적습니다. 연금저축펀드에는 S&P500과 미국배당+7% 프리미엄 다우존스 집중 투자하고 있습니다. 배당주이기 때문에 만 55세 이후 매도하지 않아도 배당금을 인출해서 사용 가능하기 때문에 연금저축펀드에서는 배당주 위주로 투자해 볼까 합니다.

'투자 스토리' 카테고리의 다른 글

| 큰 부자는 하늘이 만들고 작은 부자는 스스로 만든다 (74) | 2023.12.25 |

|---|---|

| 금리인하 시기 미국주식 사이클 (58) | 2023.12.23 |

| 국내 ETF 수익률도 미국 빅테크가 압도적 수익률 (42) | 2023.12.20 |

| 부자가 되는 길 느리지만 가장 빠른 안내서 (48) | 2023.12.19 |

| 비트코인 투자와 코인베이스 투자 이야기 (49) | 2023.12.18 |

- Total

- Today

- Yesterday

- 배당주 투자

- schd

- 잭파시

- 조과장

- 나는 잠자는 동안에도 해외주식으로 돈 번다

- 파이프라인

- 나는 배당투자로 매일 스타벅스 커피를 공짜로 마신다

- 박성현

- 주식공부

- 김승호

- 매월 10만 원으로 12억 만드는 투자 시크릿 주식의 쓸모

- 존리

- 수페TV

- 앤드류 할램

- 돈의속성

- 주이슬

- 돈 뜨겁게 사랑하고 차갑게 다루어라

- 당신의 미래 etf 투자가 답이다

- 파이프 라인

- 티스토리챌린지

- 채사장

- 강방천

- 돈의 심리학

- 배당투자

- 월배당

- 잼투리

- 앙드레 코스톨라니

- 잠자는 동안에도 돈이 들어오는 시스템

- 오블완

- 성세영

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |